最近、お金に関するニュースがよく取り上げられるようになりました。

・老後2,000万円問題が話題になったり、

・日経平均株価が30年ぶりに3万円を超えたり、

・米国株価指数が史上最高値を更新したり、、、

菅政権も発足時に『まずは自助』という言葉を使っていたように記憶していますが、老後も含めて自分で資金を工面していく必要性を日々感じています。

身近にはまだあまり聞きませんが、私の拝見するTwitter界隈(いわゆる株クラ)では、『投資』はもはや一般的なものであると実感しています。

私は『投資・資産形成』については、意識的に実施してからまだ2~3年ほどの初心者です。

今回の記事では、初心者に王道のインデックス投資に関して、この期間における私の経験談を記載しています。

最近投資を始めた方々の参考になればと思います。

よしおの投資経験: 企業型DC

私が意識せずに実施して投資が、前職(現副業先)での企業型DCでした。

入社当初は導入されていなかった制度ですが、流行に敏感なその企業では早々に企業型DCを導入し、2016年半ばから私も加入していました。

今からすると恐ろしい話ですが、当時の私は中身を全く理解しないで、DC担当者のおすすめする商品を言われるがままに選択していました。(もやは商品名すら覚えていません(;’∀’))

典型的な思考停止のカモですね(笑)。

掛け金額は会社からの拠出で約2万円/月、自分の給与からの拠出で約1万円/月、合計約3万円/月ほどの積立です。独身時代とはいうものの、なかなかの大金、おそろしや(-_-;)

2019年12月に正社員を辞めるまで積立を続け、その時の評価額は約120万円という状況でした。

企業型DCに関しては運用していたことを総務に言われるまで忘れていたくらいに無関心でした。

以後、リベ大で熱心に勉強したのちに、2020年3月にiDeCoに移管してスタートしなおします。(そのころにはコロナショックで評価額がガタ落ちし、100万円を切ってのスタートでしたw)

よしおの投資経験: つみたてNISA

私が意識的に投資をスタートさせたのは、2018年6月~つみたてNISAです。

きっかけはTwitter株クラでは珍しいであろう地元の地銀でした。

2018年春頃に普通預金を預け替えに窓口へ行った際に勧められ、漠然と将来への不安を抱えていた私は、説明を聞いたうえでスタートしました。

少しあいまいな記憶ですが、下記のような遍歴です。

| 時期 | やったこと | 積立額 | 投資信託内容 |

| ①2018年6月~ | 積立開始 | 1万円/月 | バランス型のみ |

| ②2018年10月~ | 積立額増額 | 2万円/月 | バランス型のみ |

| ③2019年1月~ | 積立額増額 | 3万円/月 | 株式のみ追加 |

| ④2020年4月~ | 積立額増額 | 3.3万円/月 | 株式の割合増加 |

ちなみに積立開始してからのS&P500指数はこんな感じです。

投資期間中に感じていたこと

それぞれの期間で感じていたことについて、記憶を辿りました。

以下、主に意識していたつみたてNISAについての感想になります。

◆①の期間(2018年6月~)

ガチの初心者期間です。購入していたファンドは、『債券厚めのファンド』と『4資産均等ファンド』という、超守備固めの入り方でした(笑)。入金額、積立額ともに小さい期間のはずなのに、一番頻度高く(多分毎日w)評価額を確認していましたね( ̄▽ ̄;)

初めて額が増減する『リスク資産』を体験した貴重な期間でした。

幸いしばらくは相場の調子が良く、微益が出ていた時期でもありました。

この期間につみたてNISAに関する書籍を一冊読んで、『投資信託の仕組み』や『ドルコスト平均法』や『15年超の投資期間があれば、マイナスになった実績はない』といった程度の知識はありました。

◆②の期間(2018年10月~)

少し値動きに慣れてきたので、「さぁ増額だ」としたタイミング。この時に『8資産均等ファンド』を加えました。

その後、米中の貿易摩擦で株価が下落基調に・・・当時評価額もマイナスになりました(´;ω;`)。

が、当時のドルコスト平均法の知識で、「多少安いうちに買えた方がお得だろう」という認識で、淡々と投資を継続できていました。

◆③の期間(2019年1月~)

「評価額がマイナスに突入しても精神的に大丈夫そうだな」、という自分の気持ちが確認できたので、さらに増額。この時に株式のみ(先進国株)の投資信託を組み込みました。

これより先しばらく、頻繁に評価額を気にするようなことはなくなり、地銀の引落口座に定期的に現金を振り込むのみの作業となりました。

なお、2019年末ごろから、YouTubeリベ大で株式投資の勉強を始めていき、現状自分が行っているインデックス投資の方法は間違っていないぞ、という確信ができました。

◆④の期間(2020年5月~)

③の期間の終わりごろ、2020年3月~言わずと知れたコロナショックの打撃を受けました。それまでにプラスで推移していた含み益は一時、過去最大の数万円規模(-15%くらい)のマイナスに(;’∀’)。

債券厚めのファンドだったので、まだマシでしたでしょうか。(REITを含む8資産均等が後々も足を引っ張りましたが(^^;;)

前述のように、2019年12月末のDCの脱退の際には120万円くらいあった評価額が、iDeCoに移した3月には100万円弱に減っていました(´;ω;`)。

「これが暴落か・・・苦笑」

初心者の私は身をもって体感しましたが、後々振り返るとよい経験ができたと思います。

1~2ヵ月で大幅のマイナス期間は終わったとはいえ、あの期間は確かに心そわそわする日々でした。

その時に狼狽売りせずに、しっかりとつみたて投資を継続できた自分を褒めたいと思います。

ちなみに、コロナショック真っ只中で始めたiDeCo(企業型DCからの移管)では、掛け金を2.3万円/月としています。

内容は50%先進国株式、30%米国株式、20%日本株式の投資信託です。

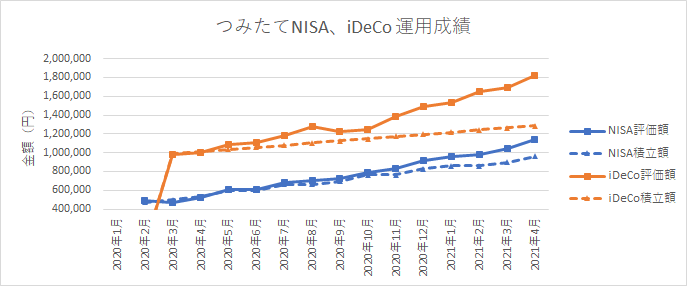

投資成績

私のインデックス投資の成績は下記となります。(データを取っていた2020年以降)

コロナショック以降の超順調な相場に乗って、すくすくと含み益がたまっています。

2021年4月末時点で、約+71万円、投資元本に対して約+30%となっています。(海外株式が強い)

暴落時にも淡々とインデックス投資を継続することの大切さを、まさに体感しています。

よしおの投資への考え方

そもそもで言うと、私はフランチャイズコンビニ経営者という、普通の会社員よりもリスクの高い働き方をしています。

自営業者は、将来的に収益が減る(なくなる)リスクを常に抱えて生活していますので、一般人よりも真剣に老後資金の問題は考えなくてはなりません。

そんな私の投資=資産形成への考え方は基本に忠実です。

⓪長期投資(20年以上)であることを前提に、

①自分のリスク許容度を考えて、

②アセットアロケーションを決めて、

③愚直に継続し、

④年に数回、①に戻って考え直し、必要に応じてリバランス実施

私の属性は、「自営業」で「幼い子がいる」立場という点ではリスクを取りにくいとも言えますが、「若く」「共働き」という点ではリスク許容度は高いとも言えます。

それを踏まえた私なりの答えは、下記のとおりです。

・まず生活防衛費(1.5年分)の確保(済)

・生活防衛費に追加の貯蓄は10万円/年以上(不測の事態、将来の子供学費用)

・上記で余った余剰資金を資産運用に回す

上記のように現金は別に確保しておくとして、運用に回すリスク資産の現在のアセットアロケーションは、おおよそ下記に収斂させていくように運用しています。

・先進国株 50%

・日本株 40%

・その他(新興国株・債券・REIT・コモディティ) 10%

配当金を自動で再投資する投資信託では、先進国株が圧倒的多数を占めています。

(入金実感のある個別株投資では、日本株がメインになっています。)

終わりに

約3年間の投資期間を通じて、今私が言えることは、世間一般に言われていることと同じです。

インデックス投資していることは忘れるのがよいです(笑)

結局、明日や来月、来年の相場がどうなっているかはわかりません。

が、20年後には今よりも世界の経済はよくなっていると信じられるなら、淡々と証券口座に入金を続けるだけでよいのです。

たった3年ではありますが、少なくとも2018年から現在までの相場の上げ下げを通じて、最終的に高値圏に達している現在、私は大きな含み益を抱えています。

これは今の私にとって大きな自信です。

今後、遅れてきたコロナショック2番底が来て、たとえ数年間株価が底を這ったとしても、私は将来の世界の成長を信じて、入金を継続できると思います(^^♪。

また、併せて常に意識していることは、『リスク許容度を超えたギャンブル』をしないで市場に居続けることです。

ただ、このリスク許容度を、人は過大に見積もりやすいらしいです。( ̄▽ ̄;)

もしこれから投資を始められる方いらっしゃれば、私のように

・小額からスタートし、

・実際に含み損(評価額のマイナス)を実際に体感しながら、

・値動きに慣れてから、

・投資額を徐々に大きくすること

を強くお勧めいたします。

私もリスク許容度を守ることを肝に銘じて、これからも投資ライフを楽しんでいきたいです(*^-^*)

投資・資産形成に関しては、個々人によって正解は異なります。

投資経験3年の駆け出し投資家の一意見として、皆様の参考になれば嬉しいです。m(__)m

コメント