昨今、投資をしている人や共働き家庭も増えています。

私は2019年に妻と結婚し、家計を共にする状況になりました。

いざ、結婚となると理想はもとより現実的な面をシビアに考える必要があります。

我が家の場合は、プロポーズを終えた後、入籍する前にお金について、二人でかなりしっかりと話し合いました。

・ライフプラン(子供や家の購入についての価値観)

・生活費の管理方法

・独身時代の貯金の扱い

・個人の趣味などに対する出費への関与

・投資(資産運用)に対する考え方

これらについて価値観をすり合わせていきました。

妻はあまりお金について真剣に考えるのは苦手(お金にダラしなくはないが、嫌儲的な考えはある)なタイプだったので、家計管理の方法については私に一任されました。

今回の記事では結婚当初から続けている私の家庭での家計管理方法について記載しています。

◆こんな方に読んでほしい

・家計管理が苦手である

・独身時代に貯金(運用資産)がある(結婚後に混ぜたくない)

・共働き家庭である

・子供がいる(ほしい)

・投資(資産運用)について、夫婦で意見が分かれる

こういった方々の参考になる点があるかと思いますので、よければ最後までご覧ください。

家計管理の考え方 目的別に口座を分ける

我が家では夫婦の特徴、価値観をすり合わせた結果、下記のような管理ルールになりました。

・夫婦それぞれ独身時代の貯金(私には多少の運用資産も)がある。

→結婚後も個々人の資産(個人資産)として捉え、

結婚後蓄える資産(共同資産)とは分けて考える。

・基本的に将来的にも共働き希望(それぞれに収入がある想定。)

・収入は個人ではなく家庭のもの(共同資産)と捉える。

・パートナーに気を遣わず(許可を得ずに)に使えるお金も多少欲しい

→それぞれの収入は、金額の多寡にかかわらず共同資産と考え、

そこからお小遣いを各個人に毎月同額振り分ける。

・子供はほしい

→子供関係の費用は基本は共同資産から捻出する。

将来的に不足しそうであれば、個人の資産を削っても良い。

(お小遣いを減らす、個人資産から捻出する)

・私は資産運用に肯定的、妻は資産運用に否定的

→基本的に資産運用は個人資産の範囲内で行う。

(結婚後に妻の理解も進み、子供のジュニアNISAは共同資産で承認)

これらを具体的に管理していくために、我が家では『目的別にお金に色を付ける=銀行口座を分ける』ということを実施しています。

我が家の口座の分け方

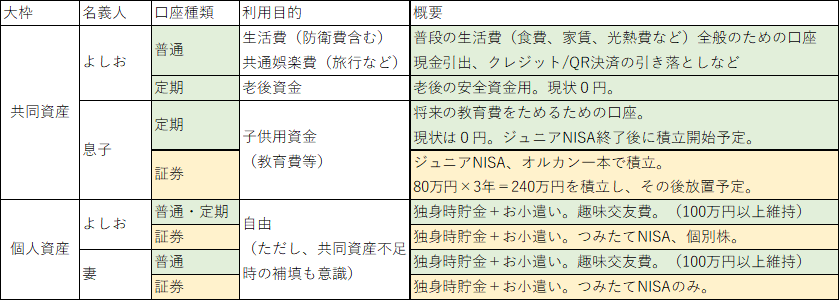

上記の価値観、ルールを反映した家計管理を行うために、実際に我が家で実施している口座の分け方は、下記になります。

それぞれの口座を用意するに至った考え方は下記になります。

◆考え方

① 大枠として「共同資産」と「個人資産」を入れる口座を分ける。

②-1 共同資産を「生活費」「老後資金」「子供用資金」に分類。ベースは安全資産である銀行口座。

②-2 子供用資金のみ、一部をリスク資産(証券口座)に入れる。

③-1 個人口座は、独身時代の口座をそのまま活用。

③-2 個人口座内の用途は基本自由。(散財もリスク資産への投入もOK)

ただし、将来的な共同資産不足時に備えて、最低限(100万円以上)の安全資産を持つ。

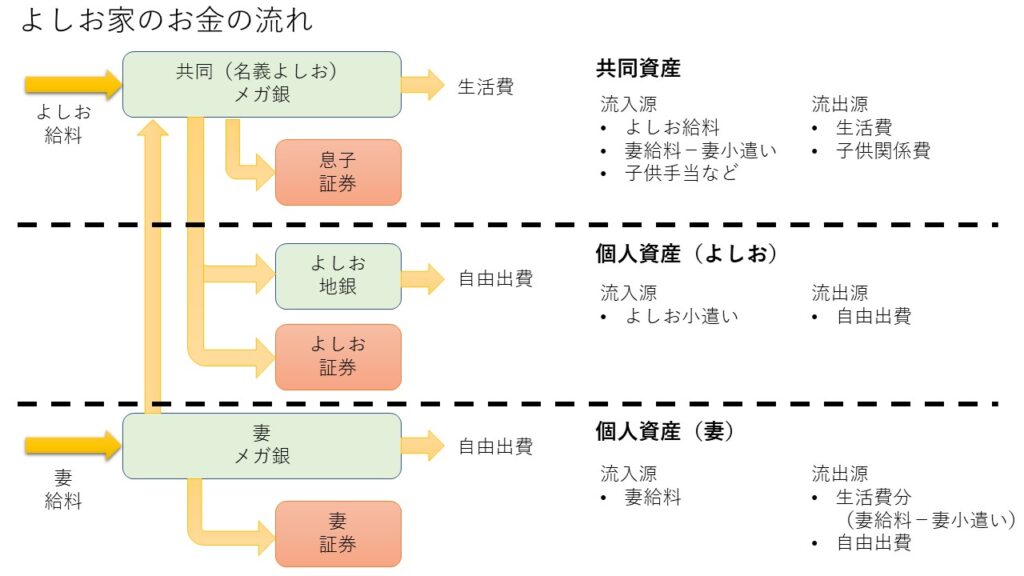

お金の流れ

実際の毎月のお金の流れは下記になります。

図にするとややこしく見えてしまいましたが(笑)、実際にやることは下記の3つだけです。

・よしお 共同資産のメガ銀口座から、個人の地銀口座にお小遣い分を移す。

共同資産のメガ銀口座から、息子の証券口座に積立分を移す。 (年2~3回)

・妻 振り込まれた給料から、自分のお小遣い分を引いた額を、共同資産のメガ銀口座に移す。

(育休手当がなくなったら、共同メガ銀口座→妻メガ銀口座に移す)

あとは各口座の中でお金をやりくりします。

◆共同メガ銀口座

生活費に関しては、現金はなるべく使わず、クレジットカード(家族カード含む)やQRコード決済で共同メガ銀口座から引き落とされるようにしています。(すると管理が楽です。)

手持ちの現金が不足した際には、共同メガ銀口座から直接引出して補充します。(数か月に一度)

もう少しまとまったお金ができれば、一定額を老後用資金としてメガ銀定期口座へ積み立てていこうと考えています。

◆共同息子証券口座

積立用の現金が枯渇しないようにだけ注意して、あとは放置するのみです。

毎月6万円(ボーナス月は+4万円×2か月)をeMAXIS Slim全世界株式(オールカントリー)一本に投資しています。

◆各個人口座

お互いの用途はノータッチ。(残額をたまに口頭で確認する程度)

私の場合は、漫画・飲み会に多少消費する程度で、残りのお小遣いは証券口座でリスク資産に回しています。

ちなみに我が家では、ボーナス月もお小遣いは固定です。

ボーナスが入れば、その分共同資産の生活費が潤います。

口座を分けるメリット

上記のような口座の使い分けをすることで感じているメリットを下記に記載します。

目的別の資産額が明確になる

一番大きなメリットだと思います。

・生活費(生活防衛費)が毎月少しずつでも増えているか

・老後の資産は貯まっているか

・今のペースで子供の教育用の資金は充足しそうか

口座を分けているおかげで、家族で考えるべき各お金の現状が瞬時に分かります。

「生活費減っていく」、「子供用資金が不足しそう」など、問題がある箇所があれば、何かしらの対策を立てやすくなります。

気兼ねない散財枠がある

我が家の家計管理(口座の分け方)では、個々人が自由に使えるお金もしっかりと準備されています。

生活費等、重要なお金は共同資産として分離してあるので、そこから溢れている個人口座の資産は、家族の許可なく自由に使えるお金として、非常に有意義な存在になっていると思います。

個人口座の範囲内であれば、ご褒美に高価な化粧品を買うもよし、全額リスク資産に投入するもよしであり、個人の価値観に合わせたお金の使い方ができます。

ストレスフリーのお金枠があることは、誰にとっても大変好ましいことではないでしょうか。

投資でリスク許容度をオーバーしない

上記に付属するメリットになりますが、我が家のルールで「リスク資産は個人口座の範囲内で」と取り決めています。

これにより、個人口座の資産をどれだけ投資で減らしたとしても、生活を破綻させるまでには至りません。

家庭内でセーフティネットを準備しているので、ある程度の安心感をもって投資に臨むことができます。

離婚する事態になったとしても財産分与で揉めにくい

考えたくはないですが、我が家のような家計管理をしていると、仮に離婚する事態になったとしても、財産分与で揉めにくいです。

結婚前の貯金や運用資産については、そのまま個人で管理している状況のため、何も考慮する必要はありません。

結婚後に蓄えた共同メガ銀口座の資産のみを分配すればよいだけになります。(子供用資金は養育費になると思います)

ちゃんと言っておきますが、よしお家の夫婦仲は円満で、離婚の「り」の字も出ておりません(`・∀・´)。

まとめ

今回の記事では、我が家の家計(資産)の具体的な管理方法とそのメリットについて記載しました。

よしお家でのルール

① 大枠として「共同資産」と「個人資産」を入れる口座を分ける。

②-1 共同資産を「生活費」「老後資金」「子供用資金」に分類。

ベースは安全資産である銀行口座。

②-2 子供用資金のみ、一部をリスク資産(証券口座)に入れる。

③-1 個人口座は、独身時代の口座をそのまま活用。

③-2 個人口座内の用途は基本自由。(散財もリスク資産への投入もOK)

ただし、将来的な共同資産不足時に備えて、最低限(100万円以上)の安全資産を持つ。

これらのルールは、夫婦二人が結婚時に価値観をしっかりと話し合い、すり合わせた結果を最適化したものです。

一番大切なことは、家庭の担い手である夫婦二人が、どのような価値観でもってお金と向き合っていくのかを、しっかりと整理することだと思います。

そして当然ですが、価値観を整理しルールを作った後に、しっかりとそのルールを守る仕組み作りも大切です(会社的に言うとガバナンス)。

ちなみに我が家では、口座の出入金履歴・カードの明細、生活費に関する現金利用のレシートなど、全てオープンですので、監査が入ると一発でバレます(笑)。(実際は夫婦二人とも堅実な性格なので、お互い信頼して細々チェックはしていないですが)

一般的な正解はないと思いますので、家族で納得のいく管理方法を見つけましょう(^^。

少しでも参考になる点があれば幸いです。

コメント